İnternetin hayatımıza girdiği ve globalleşmenin başladığı 1980 li yıllardan itibaren hepimizin kullanmaya başladığı kredi kartları halkın büyük çoğunluğu için problem olmaya devam ediyor. Hesabını doğru yaparak ayağını yorganına göre uzatanların hayatını kolaylaştıran kredi kartları, bazılarımız için içinden çıkılamayacak derecede boyutlara ulaşmış, neredeyse borç batağı durumun gelmiştir.

Bankaların son derece kolay ve bazen zorla vermek istedikleri ve gelir düzeyine bakılmaksızın harcama limiti açmaları, çeşitli puanlar kazandırarak aslında hiç cazibesi olmayan indirim veya benzer uygulamalarla bir yerde halkın rızası dışında kart vermeleri sonucu halkın büyük bir kısmı bir değil birkaç tane kredi kartı kullanmaya başlamış ve bu suretle olmayan gelirini harcamak suretiyle geleceğini ipotek altına almaktadır. Dolayısıyla bazı vatandaşlar bir bankaya olan borcunu diğer bir bankadan aldıkları krediyle ödemek suretiyle borçları yükselme pahasına günü kurtarmaya çalışmaktadır.

Bankaların en yüksek faiz geliri elde ettikleri kerdi türü kart borçlarıdır. Dolaysıyla her hesap açan mevduat sahibine kredi kartı vermek için ısrarda bulunmasının veya zorlamasının sebebi budur. Ödenmeyen kredi kart borçları bankalar için bir kazanç durumuna gelmiştir. Kredi faizlerinin %60-65 olduğu bir ekonomik ortamda kart borçlarından alınan faiz neredeyse bunun iki katına yaklaşmaktadır.

Bir başka konu da kredi kartı alırken imzaladığımız belgelerdir. Mikroskopla okuyacak kadar küçük olan bu yazıları hiçbirimiz okumadan imzalamaktayız. Hâlbuki o küçük yazılarda kredinin ödenmemesi durumunda uygulanacak faiz oranı, diğer hukuki yaptırımlar gibi banka lehine uygulanabilecek yaptırımlardan söz edilmektedir. Bunları okuma fırsatımız olsa bir çoğumuz kart almaktan vaz geçebiliriz.

Hükümet, yüksek enflasyonun bir sebebi olarak uygulamaya koyduğu sıkılaştırılmış para politikasının bir gereği olarak kredi kartlarının kullanımı, geri ödenmesi, taksit sayısı, asgari ödeme tutarı, maksimum harcama limiti gibi birtakım kuralları yasalaştırdı ve resmî gazetede yayınlanarak yürürlüğe girdi.

Yeniçağ gazetesinin haberine göre; BDDK kararına göre bireysel kredi borçları 60 aya kadar vade ile ödenebilecek, borcun asgari miktarını ödemeyenler bakiyesini 60 aya kadar varan taksitlerle ödeme yapabilecek. Yapılandırılan tutar haricinde kalan miktarını kullanmak imkânı verilecek. Bireysel kredi karı yapılandırılmasında uygulanacak faiz oranı %3,1 olarak belirlendi. 50 Bin lira borcu olan bir kredi kartı borçlusu 12 aylık taksit dilimleriyle toplam ödemesi 64 bin lirayı bulacak. Aylık taksit miktarı da 5 bin 340 lira olarak belirlendi. Aynı 50 bin liralık borcu 60 aylık bir taksitlendirmeye çeviren borçlunun 133 bin lira geri ödeme yapması gerekecek. Bu arada bankanın masraf alıp almayacağı belli değil.

Resmî Gazete ‘de yayımlanan karara göre kredi kartlarında asgari ödeme tutarlarında değişikliğe gidildi. Dönem borcu asgari ödemi tutarı 25 bin liradan 50 bin liraya yükseltildi. 50 bin lira ve üzerinde olan dönem borçları için asgari ödeme tutarı da değişti. Buna göre oran yüzde 40 olarak uygulanacak.

TCMB, bireysel kredi kartlarına uygulanan azami akdi faiz oranlarını kredi kartı dönem borcuna göre farklılaşma olabilecek. Bu oranlar 24 Ekim’de açıklanacak. Yürürlüğe giriş tarihi ise 1 Kasım olarak belirlendi.

Kasım ayından itibaren kredi kartı faiz oranlarında esas alınacak rakam borç oranına göre belirlenecek. Düşük borcu kart sahibinin daha az faiz ödeyecek. Bugün itibarıyla TCMB’nin referans faiz oranı 3,11 olarak belirlendi.

-Dönem borcu 25 bin liranın altında olan kredi kartları için yüzde 3,50

-25 bin-150 bin lira olan kredi kartlarında yüzde 4,25

-150 bin liranın üzerinde olan kredi kartlarında yüzde 4,75

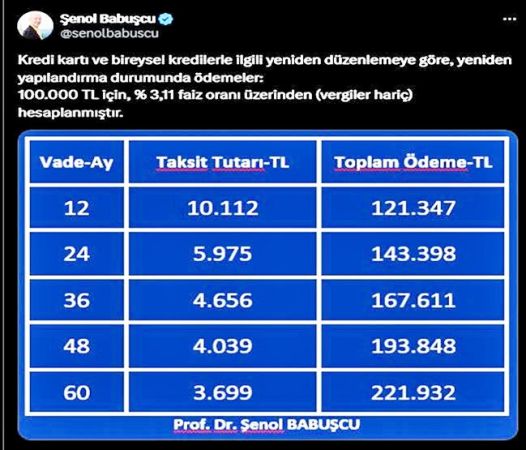

200 bin lira kredi kartı borcunun 60 ay vade seçeneği üzerinden aylık taksit tutarı 9 bin lira civarında oluyor. 200 bin liralık borcun geri ödemesi 535 bin liraya yaklaşıyor. Bu da ‘astarı yüzünden pahalıya gelecek’ anlamı çıkıyor. 24 ay vade seçeneğinde aylık taksitler 13 bin 200 lira civarında gerçekleşiyor ve toplam geri ödeme 316 bin lira seviyesine geliyor. Finans uzmanı Prof. Dr. Şenol Babuşçu 100 bin liralık borcun 12 aydan 60 aya kadar vadelerde ödenecek miktarı hesapladı ve tablo hazırladı.

İşte o tablo:

Kaynak: Yeniçağ