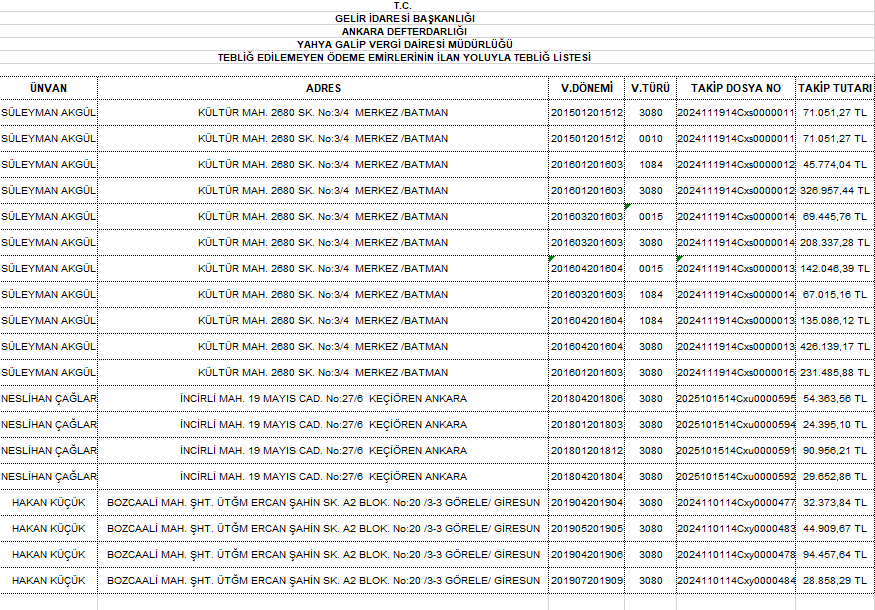

Yukarıda Adı Soyadı(Ünvanı)-Vergi Numarası-Adresi-Vergi Türü-Vergilendirme Dönemi ve miktarı yazılı mükellefler adına tanzim olunan Ödeme Emirleri muhatabın bilinen adreslerinde tebliği mümkün olmadığından 213 sayılı V.U.K.’un 103. maddesi gereğince ilan yoluyla tebliğine karar verilmiştir. Bu nedenle 213. sayılı V.U.K.’un 105 ve 106. maddeleri gereğince; “İlan yazısının askıya çıkarıldığı tarihi izleyen 15. gün ilan tarihi olarak kabul edilir. İlan tarihinden başlayarak bir ay içerisinde Yahya Galip Vergi Dairesine bizzat veya bivekale müracaat etmeleri veyahut taahhütlü mektup veya telgrafla açık adreslerini bildirmeleri”, “kendilerine süreyle kayıtlı resmi tebliğ yapılacağı”, “ilan tarihinden başlayarak bir ay içinde ne Vergi Dairesine müracaat yapmış ve ne de adresini bildirmiş olanlara bir ayın sonunda tebliğ yapılmış sayılır.”